Dans Black Box Society, Frank Pasquale, consacre plusieurs pages à l’opacité des techniques d’évaluation des risques-clients (le fameux credit score). Il montre, pour les Etats-Unis, combien les notes de solvabilité développées par les organismes de crédit sont opaques, arbitraires et discriminatoires. Sur le web, les utilisateurs, sur de nombreux forums (exemple), tentent de comprendre les pratiques des sociétés de crédit et essaient de désosser les rouages de leurs systèmes d’évaluation par une rétro-ingénierie sociale. Les organismes de crédit, eux, se contentent bien souvent de recommandations banales, qui n’aident pas vraiment leurs clients : payez vos dettes dans les temps, ne poussez vos limites de crédit aux extrêmes, etc.

Les 3 organismes de crédit américains (Experian, TransUnion et Equifax) ne réalisent pas exactement les mêmes notations : “Une étude réalisée sur 500 000 dossiers montre que “29 % des consommateurs avaient des scores qui différaient d’au moins 50 points d’un organisme de crédit à l’autre”. Cinquante points, cela peut représenter des dizaines de milliers de dollars supplémentaires à payer sur la durée d’un emprunt.”

Face à cette opacité, démultipliée par le marketing, qui tend à marginaliser toujours plus les plus marginaux, Pasquale en appelle à ouvrir les critères et au législateur à agir non plus sur le seul stockage des données, mais sur les critères qui les prennent en compte, comme nous y invitait Cathy O’Neil.

Mais peut-être que les limites mêmes de ces classements pourraient être remises en cause par de nouveaux entrants ? C’est ce que semble vouloir proposer Happy Mango, rapporte Quartz.

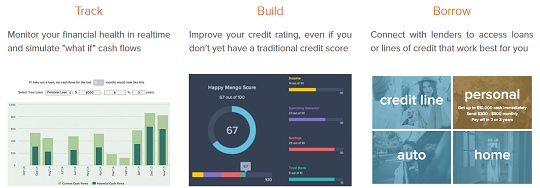

Cette start-up souhaite s’adresser à des gens qui sont mal servis par les systèmes d’évaluation actuels, en s’intéressant à d’autres données pour évaluer le risque. La startup demande à ceux qui veulent bénéficier d’un crédit d’accéder aux transactions de leurs comptes bancaires, aux fiches de payes et déclarations fiscales ainsi qu’à des témoignages de proches, bref à se fier principalement aux mouvements qui affectent votre compte bancaire dans la durée. Lancée par Kate Hao, qui travaille dans une banque communautaire du Bronx, Happy Mango s’intéresse à la fois à des informations sociales et à l’activité exacte des comptes bancaires des emprunteurs. Aux Etats-Unis, 26 millions d’Américains sont invisibles au crédit, notamment dans les communautés noires, hispaniques et ceux habitants dans les quartiers à faible revenu. Sur Happy Mango, les gens peuvent voir les éléments constitutifs de leur score provenant de leurs habitudes de consommation, d’épargne, de leur niveau de revenu et de ce que disent des proches au sujet de la confiance qu’ils ont en vous.

Face aux critères opaques des organismes traditionnels, on peut légitimement penser que d’autres systèmes vont tenter d’adresser ceux que le crédit rejette avec des outils de mesure plus simples et plus lisibles.

MAJ : Une autre startup qui semble sur un positionnement proche de Happy Mango : Avant. On apprend d’ailleurs, ici, que pour réussir sont positionnement stratégique, Avant a développé une politique d’alphabétisation aux données (data literacy) de ses employés en interne. L’enjeu, pour les sociétés dont les décisions sont conduites par les données (data-driven organizations) n’est pas que tous les employés deviennent des data-scientists, mais qu’ils en comprennent tous très bien les implications et en aient tous une culture de base.

Laisser un commentaire